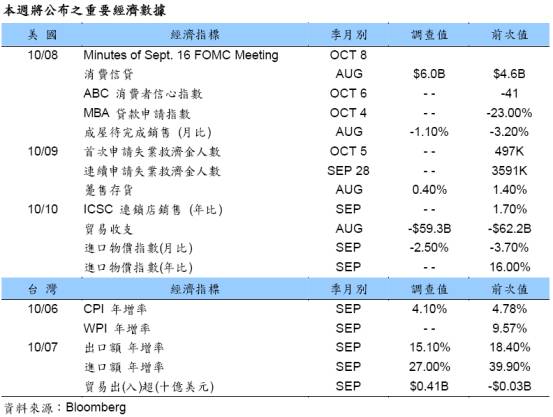

一、本週專題-美國信用緊縮持續惡化,實體經濟恐受衝擊

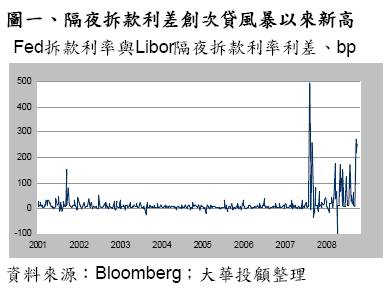

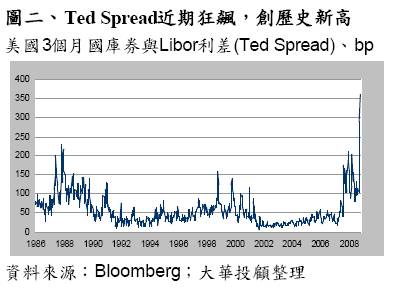

自雷曼兄弟申請破產保護以來,美國金融市場信用幾近崩潰,同業間拆款利率急速標高;雖然全球央行持續注資至金融體系,以致Fed資金利率(FDFR)下滑,不過同業指標Libor隔夜拆款利率持續上揚,由8月22日當週2.0975%攀升至9月19日最高3.25%,與FDFR利差達275個基本點(basis point),僅低於2007年次貸爆發時496bp(見圖一)。而短期拆款利率更是直線衝高,Libor三個月期利率由8月22日2.81%持續上揚140bp至10月3日之4.2075%,因多餘資金不願拆借同業,轉而買進無風險國庫券,三個月期國庫券殖利率大幅下滑至0.604%,以致其利差(TedSpread)直線上升,擴大至361bp(見圖二),創歷史新高,顯示銀行信用緊縮嚴重。

|

|

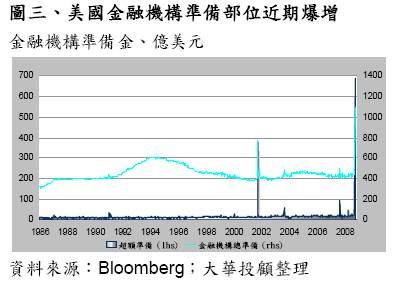

另一方面,雖然央行大幅注資,希望透過貨幣乘數將可擴大貨幣供給以寬鬆資金,不過錢並沒有如理論般流出,因金融機構不願放貸,準備部位鉅額飆升;9月24日美國金融機構總準備1,095億美元,近年平均僅約400億美元,而超額準備更由平均19.5億飆升35倍至688億美元(見圖三),整個金融體系急凍;因經濟運作賴以為繼的資金幾近凍結,資金如同經濟的血液,若心臟壞了,血液無法運送,整個經濟機能終將貧血衰敗,以致Fed與財政部緊急倉促救市。

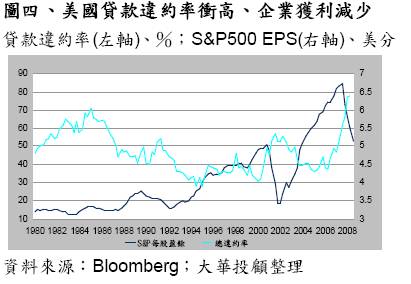

隨信用緊縮、景氣疲弱,總貸款違約情況日益嚴重,第二季創新高達6.4%,歷史經驗顯示違約率拉升,企業獲利將減少;S&P500每股盈餘已自2007年第四季開始下滑(見圖四),若金融市場短期無法穩定,衝擊企業與民眾日常經濟活動,美國實體經濟衰退將難以避免。

|

|

二、本週美台總體經濟展望

◆美國:政府紓困方案可望通過,不過經濟難以馬上好轉

美國政府9月20日公布將舉債7,000億美元收購房貸相關不良資產之紓困方案首論遭遇眾議院以228票對205票否決,主因民意認知該方案「僅救華爾街而非每條街」,而11月4日大選在即,以致眾議院不敢造次。隨後參議院火速通過減稅及提高存保上限修正版本,預期近日眾議院可望通過;不過美國經濟已陷沈痾,要幾近凍結的金融體系短期內馬上展現活力更是難上加難,近期實體經濟指標如ISM製造業指數、汽車銷售、工廠訂單等皆呈下滑趨勢,本週雖無重要經濟指標,不過隔拆利率與Ted Spread是否回跌至平常水準為後續觀察重點。

◆台灣:景氣燈號雖由藍燈轉為黃藍燈,惟景氣仍續下行

台灣8月景氣對策信號雖由藍燈轉為黃藍燈,不過領先與同時指標持續下滑,領先指標自2007年8月高點以來,已下滑12個月,同時指標自2月以來亦已下滑6個月;依經建會修正公布之第6~11次台灣景氣循環結果統計,平均擴張期約30個月,收縮期約15個月,正常情況預計2009年第1~2季可望落底。

不過受美國金融風暴再起波瀾連鎖效嚴重衝擊,全球景氣明顯趨緩;近日長榮集團張榮發亦表示經濟還要壞三年,強力建議政府盡能力推出相關方案振興景氣,縮短衰退時期。以台灣經濟規模小且出口為導向,台商拓展貿易能力相當強,加以新興市場內需可望提升,仍有擴展外貿空間,台灣景氣明年可望有波小循環。不過目前景氣仍續下行,央行貨幣政策已邁入寬鬆,而台幣相對無升值力道。

|

三、上週重要經濟數據評析

◇9/29 美國8月個人所得月增0.5%,支出則零成長

美國經濟分析局公布8月個人所得月增0.5%,高於市場預期之0.2%,個人消費支出零成長,則低於預期之0.2%;而個人消費支出平減指數年增4.5%,核心指數則增2.6%。

美國個人所得雖然月增0.5%,不過所得稅因年度結束月增11.1%,使可支配所得月減0.9%,致消費零成長。若與上年比較,4~6月因政府振興方案移轉所得近千億,致個人所得增幅上揚,暫時扭轉下滑趨勢;惟隨景氣趨緩、失業率上升,民眾將縮減支出,預估年增幅度續呈下滑趨勢。

|

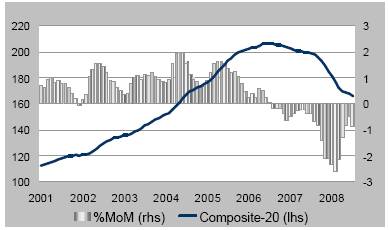

◇9/30 美國S&P/Case-Shiller 20大都會房價7月持續下跌,月跌0.9%

標準普爾(S&P)公司公布美國20大都會房價指數7月為166.2,較上月跌0.9%,較上年同月則下跌16.4%,低於市場預期之-16%,跌幅續創紀錄。代表美國大城市房價變動的S&P/Case-Shiller 指數由2007年6月高點206.5持續下跌,其中以LasVegas及Phoenix跌幅最大,月跌各2.8%、2.7%,其次是San Francisco及San Diego各跌1.9%、1.8%;隨就業人數減少、所得增加有限及銀行緊縮信用,需求仍弱下,預期房價尚難回檔。

|

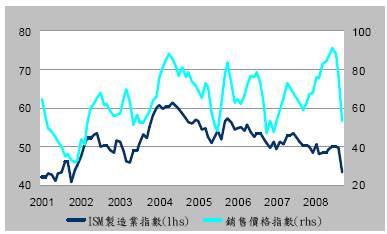

◇10/01 美國9月ISM製造業指數43.5,創2001年7月以來新低

美國供應管理協會(ISM)公布9月製造業綜合指數為43.5,大幅低於市場預期49.5及上月49.9,亦創2001年7月以來新低。

隨全球景氣減緩,美國政府第2季執行的1500億振興方案雖維持短暫上揚,惟代表美國實體經濟成長狀況之ISM製造業綜合指數已呈下滑趨勢,顯示生產活動將續疲弱;其中生產指數由8月52.1降至40.8,新訂單指數亦由48.3降至38.8;而價格指數更由77大跌至53.5,顯示物價上漲壓力明顯減輕,Fed升息壓力減低。

|

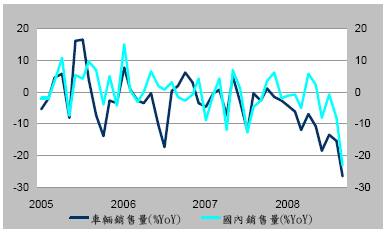

◇10/01 美國9月國內車輛銷售年率9.6百萬輛,持續下滑

美國9月國內汽車銷售年率9.6百萬輛,低於市場預期10.2百萬輛,未調整實際值由8月大減22.8%至96萬輛,創1993年2月以來新低,年減幅度更達26.8%;其中汽車減23.0%,卡車減30.2%。隨個人所得收入減緩,1~8月就業人數大幅減少60.5萬人,美國人民開始繜節支出,加以銀行緊縮信用、貸款不易,汽車等耐久財消費明顯大減;而景氣趨緩、工業生產疲弱,亦抑制卡車需求,將衝擊汽車相關產業營運與獲利,並進一步惡化勞動狀況。

|

留言列表

留言列表