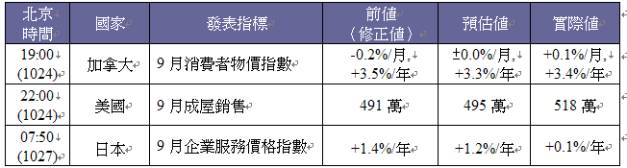

上週重要事件

l 美國聯準會在上週四利率決議中維持利率不變,主要原因為美國的通膨數據持續低迷,以及全球金融市場持續動盪,此外聯準會也調降了美國明後兩年GDP的成長預估。

l 英國央行委員於上週一表示由於薪資的加速上升,利率需要相對的快速上調。然而央行首席經濟學家卻表示由於通膨風險仍然很低,且新興國家經濟走弱的風險依然存在,因此英國央行可能不得不降息,而不是升息,以上言論顯示英國央行對於是否升息的看法依舊分歧。

lorahsu 發表在 痞客邦 留言(0) 人氣(4,599)

經濟金融情勢簡析

國 際

※近日全球股市出現一波恐慌性重挫;但隨著部分國家積極採取救市措施因應,全球股市暫獲回穩。至於觸發此次全球股災的原因,主要應為市場對未來經濟環境的高度不確定性,包括美國Fed何時升息,以及中國經濟是否出現「硬著陸」等風險變數。面對此一情勢,部分國家所採取的救市措施,諸如台灣宣布國安基金進場、或中國人民銀行(PBOC)再度降息與降準等。不過,未來全球股市能否就此回穩仍存疑慮。因為過去六年全球股市的繁榮,主要受惠於全球金融市場充沛的流動性;但全球主要國家央行採取積極寬鬆貨幣政策的結果,並未帶動美國之外的全球經濟穩健復甦,反造成資產市場的泡沫現象。因此,在全球經濟復甦不如預期,以及投資人居高思危的恐懼下,任何風吹草動,都易造成股市的大幅波動。

※至於主要不確定因素方面,美國Fed何時升息成為關注焦點,主因美國經濟持續復甦,尤其是就業市場的持續改善,促使美國Fed積極考慮升息,包括Fed主席Yellen多次表達今(2015)年底前將考慮升息。因此,Fed 若因故食言或拖延,恐怕會引發信用危機;但近日全球股市大跌,導致市場評估美國Fed於9月份升息的機率顯著下滑,由五成以上降至三成以下。至於市場擔憂中國經濟「硬著陸」風險提高的原因,除因近日公布的8月份中國製造業採購經理人指數(PMI)初值只有47.1,不如預期,顯示當前中國大陸製造業深陷困境,經濟下滑壓力增大外;面對先前股市大跌,中國當局所採取的「暴力救市」措施,以及中國人民銀行(PBOC)突然宣布人民幣對美元匯率中間價定價方式調整,導致人民幣顯著貶值等,也導致國際市場對中國穩定經濟的信心降低。

lorahsu 發表在 痞客邦 留言(0) 人氣(1,932)

lorahsu 發表在 痞客邦 留言(0) 人氣(160)

匯市周報》美元緩步走跌 日圓止穩 |

|

‧KGI凱基期貨 2009/03/16 17:31 |

|

|

|

美元指數上週開始緩步走跌,美股上週出現近期少見的強彈走勢,金融類股不斷有好消息傳出下,S&P500整週大漲了逾10%,大大削弱了市場風險趨避意識。除此之外,上週瑞士央行降息1碼後,又大舉干預匯市,讓一向主張自由經濟的其他主要國家承受不少壓力,在經濟遲未有進一步起色下,單邊保護的措施會不會也開始蔓延到其他國家,恐怕是下一個值得關注的議題。本週三FOMC利率會議,一般預料Fed將不會有太令市場意外的決議。籌碼面CFTC至3/10日ICE場內美元指數期貨未平倉口數增至29,295口,基金多增空減,淨多單增為14,963口佔總未平倉比例51.07%。技術面美元指數上週收中黑K逼近5週均,週KD開始自高檔微幅交叉向下,而月線上週五正式跌破後,短線的確有走弱危機,不過觀察今年以來,月線跌破後均能迅速站回,因此未來一週月線的攻防將是短多著力的重點。

日圓上週在年線之上暫時獲得止穩,然而經濟下滑的風險仍大,上週日本公佈的第四季GDP季減3.2%,衰退的陰影持續籠罩,加上上週瑞士央行大舉干預匯市,也讓市場將下一個焦點轉向日圓,現貨100的整數關卡,預料仍是多空僵持的主要防線。技術面雖然日圓稍微止穩,然目前週KD持續下滑,短線尚未有明確的止跌訊號,不過以目前月線快速向下來看,短線倒是有機會成為多方率先突破的防線。觀察籌碼面CME期貨場內至3/10日止日圓期貨未平倉口數增至114,020口,基金多單減碼較多,淨多單續減為18,906口佔總未平倉16.58%。

歐元上週表現逐步擺脫今年以來的疲態,上週為非美貨幣中帶頭衝關的關鍵。在花旗、美國銀行、通用汽車等企業紛紛傳來讓市場為之一振的好消息後,美股勁揚,使得市場風險胃納增加,不過以歐盟公布的相關報告來看,經濟衰退帶來的需求面疲弱在2009年可望持續,未有近一步經濟復甦的訊號前,歐元大幅看升的可能性仍是較弱。籌碼面CME期貨場內至3/10日止歐元期貨未平倉口數減至180,278,基金空單減碼較多,淨空單減為10,232口佔總未平倉5.67%。技術面歐元期上週總算收復今年來一直失守的月線,也暫時擺脫再破底的危機,以週KD來看同步自低檔往上交叉,短線醞釀的反彈行情須留意上檔季線的反壓。

英鎊上週多空頗有一番激戰,上半週空方續佔優勢,然下半週在非美貨幣轉強下多方稍扳回顏面。上週三英國央行開始在市場上購買公債,寬鬆貨幣政策仍是目前BOE主要基調,不過目前看來成效暫時有限,後續效果還須持續觀察。技術面英鎊短線看來空方仍是稍佔優勢的一方,上檔主要壓力仍以季線作為觀察指標,在未正式突破前空方隨時都還有狙擊的機會。籌碼面CME期貨至3/10日止英鎊期貨未平倉口數增至113,352口,基金多減空增,淨空單增為30,680口佔總未平倉27.06%。

|

|

以上內容由各投資機構提供,為純屬研究性質,僅作參考,使用者應明瞭其參考性,審慎考量本身之投資風險,使用者若依本資料投資發生損失須自行負責,聯合理財網對資料內容錯誤、更新延誤不負任何責任。 |

|

lorahsu 發表在 痞客邦 留言(0) 人氣(139)

lorahsu 發表在 痞客邦 留言(0) 人氣(51)

匯市周報》美元、日元下滑 歐元、英鎊小幅彈升 |

lorahsu 發表在 痞客邦 留言(0) 人氣(54)

| 匯市周報》 美元、日元大漲 歐元、英鎊重挫 |

|

| |

| |

| 美元指數上週再度大漲,美股上週幾乎每日皆呈現劇烈震盪走勢,連帶牽動匯市大幅波動,不過整體來看,目前主導匯市的走勢還是在於風險偏好,特別是美股下殺力道遲遲沒有趨緩,儘管各國政府救市措施不斷,也只不過更加凸顯經濟衰退明顯。風暴從中心美國,一路蔓延到歐洲、亞洲,再到新興市場,不見落底跡象反倒如滾雪球般越來越大,在風險意識高漲下,雖然美國本身問題也大,但相較之下,持有他國貨幣也不見得安全,貨幣吸引力成為美元近期居高不墜的關鍵,短期內經濟情勢若不能大幅好轉,美元強勢還是有相當程度支撐。從籌碼面觀察至10/21日止ICE場內美元指數期貨,基金多增空減,淨多單續增為26,114口佔總未平倉比例59.29%。技術面美元指數持續往上飆升,指標呈現高檔鈍化現象,以多方一路沿著5日線走揚絲毫不見壓力來看,上檔仍有高點可期,5日線跌破則需留意獲利賣壓。 日圓上週成為最強勢貨幣,新興市場政府可能破產消息不斷,雖然日本政府調降經濟成長預估,且出口導向的日本也勢必受美歐經濟衰退影響,但在市場風險意識高漲下,套利平倉更顯積極,日圓最高一度來到90.9,週一亞股續重挫,在全球股市、商品跌跌不休下,回補日圓的買盤力道恐還不容小覷。籌碼面CME期貨場內至10/21日止基金整體變動不大,空單減碼稍多,淨多單增為30,121口佔總未平倉21.70%。技術面日圓期上週高點一度突破11000大關,雖隨後壓回但多方氣勢強勁,5日線未破下還有續創新高機會。 歐元上週再度重挫,除了歐洲本身公佈的經濟數據持續衰退外,新興市場危機同樣不斷,市場紛紛大舉撤出風險性資產,以目前市場恐慌情緒仍高漲,整體信心嚴重不足下,歐元短線要擺脫極度弱勢走勢恐有難度。本週美國FOMC會議市場普遍預料將降息,是否能稍止住歐元跌勢值得關注。籌碼面CME期貨場內至10/21日止基金多單減碼較多,淨空單增為30,620口佔總未平倉16.63%。技術面歐元下挫格局未變,週線收長黑K且未有止跌跡象,趨勢明顯下反彈皆須留意空方狙擊。 英鎊上週再度重挫,英格蘭銀行上週承認英國經濟正步入衰退,且公佈的第三季GDP季減0.5%,使得已為房市所苦的市場進一步走弱,高息貨幣成為市場拋售標的,在市場經濟前景黯淡下,英鎊走勢中長期看來仍不甚樂觀。技術面英鎊往下一路不回頭,儘管上週五留長下影線似有買盤進場,但週一亞洲盤再度下殺,週線破底疑慮仍難除。籌碼面CME期貨多空變化,至10/21日止基金空單加碼較多,淨空單增為36,701口佔總未平倉31.57%。 |

| |

| 以上內容由各投資機構提供,為純屬研究性質,僅作參考,使用者應明瞭其參考性,審慎考量本身之投資風險,使用者若依本資料投資發生損失須自行負責,聯合理財網對資料內容錯誤、更新延誤不負任何責任。 | |

lorahsu 發表在 痞客邦 留言(2) 人氣(61)

|

◆已發表的重要財經數據

|

lorahsu 發表在 痞客邦 留言(0) 人氣(76)

《FXCM》每週分析─10月20日 ~ 10月24日

DailyFX提供

2008 / 10 / 26 星期日 05:30

| | USD:伯納克證詞陳述對美元影響有多大? 上周美元指數繼續在高位守持,受限於80.74-82.8 4區間內,市場風險厭惡情緒繼續在提供支持。上周布什宣佈了一項2500億美元的計劃,即由美國政府直接購買美國大型銀行的股票,試圖達到穩定金融體系和提振經濟。不過,近期美國經濟數據令人失望,9月零售銷售出現三年來的最大單月跌幅。9月工業生產月率下跌2.8%,跌幅是1974年以來的最大,進一步增加了美國第三、第四季度的經濟增長。美聯儲伯納克亦表示即使金融市場企穩,經濟也不會馬上復甦,令投資者擔心美國經濟衰退難以避免。在各大央行的攜手注資努力下,市場開始出現穩定跡象,例如過夜利息開始轉正,但同時發出高波動率和低流動性信號。芝加哥期權交易所的波動率指數繼續在上週四的紀錄高點81.17附近,且最新的外匯頭寸持倉報告顯示歐元/美元和英鎊/美元的未平倉合約一直在逐步下跌,表明流動性仍匱乏。不過這些對美元是利好的因素,至於本周美元升勢能否持續,就要取決於股市了。本周美國最關鍵的唯一一件事件風險是週一北京時間22:00,伯納克將就經濟前景和金融市場情況做證詞陳述。伯納克講話通常會引起軒然大波,特別是對美元、日元和股市。對於敏感的金融市場,若美聯儲暗示本月底將考慮減息,或是認為經濟和金融情況將惡化,投資者可能迅速作出反應。整體來看,伯納克證詞陳述可能稍微推高投資者看漲情緒,引起他們對減息的質疑,若果真如此,本周美元應受到追捧。技術面,美元指數趨勢仍向上,上方阻力在61.8%回檔83.27附近。超賣RSI已發出反轉信號,但需要等候事件風險做進一步的確認。 EUR:基本面和利率尤其擔憂 上周官員講話和經濟數據表明歐元區經濟增長和利率惡化的速度將比市場最初預測的還要快。繼歐元區15 國首腦在巴黎召開歐元區有史以來的首次峰會後,上週一各國政府均推出了銀行拯救計劃,總金額達1.1萬億歐元,旨在擔保銀行間貸款和收購銀行股份,從而阻止金融系統陷入崩潰。然而,基本面繼續呈現疲勢,10月投資者信心跌至紀錄低點附近,歐元區通脹回落增加了進一步減息的幾率。預計未來數周或數月,投資者的焦點將轉向救援計劃對歐元區和其他國家產生的效果如何。除了歐央行主席發誓將向銀行提供無限制的短期資金外,政策官員作出的大部分努力都是針對國內的。若投資者和銀行發現信貸泡沫還遠遠未破裂,我們將再次看到市場恐慌情緒迅速擴散,政策領導者又將如何阻止這波擔憂發生呢?相反,若市場波動塵埃落定,那麼歐元面臨的問題僅僅是歐元區經濟和利率預期。一個月前,歐元被市場視為難得維持利率不變的貨幣之一。自歐央行被迫減息50點後市場完全改變了對歐元的看法。瑞信集團的隔夜掉期指數顯示,預計11月6日的利率決議歐央行將減息25點的幾率是100%。不過,經濟學家則相信高通脹將促使歐央行維持利率在3.75%不變。本周歐元區將公佈10月製造業和服務業數據,若結果疲弱,將確定下周 GDP結果差強人意。技術面,儘管周圖歐元/美元繼續呈現空頭排列,但匯價已連續兩周在1.3403斐波檔上方收盤。預期匯價繼續下跌前將有修正的空間。 JPY:英國GDP意義深遠 上周英鎊劇烈震盪,一方面英央行的5000億英鎊救援計劃已迅速實施。另一方面,失業人數攀升至2年來的高點。衹有在市場流動性恢復正常的情況下,英鎊才會受到事件風險的影響。預計英國第三季度GDP將不再僅僅影響英鎊這一貨幣。房市崩潰,貿易赤字創紀錄,貸款收緊,消費者支出和信心下跌,市場預期第三季度GDP將收縮0.2%。若果真如此,這將是英國經濟增長16年來的首次收縮,將進一步打壓英鎊和其它貨幣。作為G7最早公佈GDP的英國,該數據將確認或否定全球經濟增長預期是否邁向衰退的觀點。此前,英鎊仍面臨其它數據的威脅。預期週一Rightmove房價指數對匯價的影響可能有限,因市場已經清楚地知道英國房地產疲憊不堪。週四公佈的9月BBA房屋貸款數據可能值得關注,該數據不僅是房地產的領先指標,而且是衡量消費者對信貸的需求和信心的關鍵指標。不管怎樣,預期市場不太可能對這些報告做出反應。技術面繼續看跌英鎊/美元,阻力分別在 5周均線1.7580和10周均線1.7900附近。 GBP:日元繼續是大贏家 上周全球風險偏好情緒有所上揚導致日元兌美元稍微下滑。儘管近期金融市場壓力緩解,但仍未能確定全球股市最差的時刻已過去了。信貸市場和股市的關鍵指標仍顯示金融市場情況還未恢復正常。美國3月期的倫敦同業銀行利率和3月期的美國債券利率差繼續保持在362 點附近,遠高於07年爆發次貸危機前的40點。顯然,最近央行的注資行動還未在同業銀行間產生效果,因此,借貸成本仍將居高不下。國內經濟數據近期對日元沒有太大的影響,因此,預期本周數據亦不會引起日元大幅波動。相反,全球股市走勢值得關注,特別是亞洲股市的表現。上周亞洲股市強勁上揚導致日元疲弱,並在上週五兌美元低位收盤。 CHF:風險情緒仍是主導因素 上周瑞郎兌美元窄幅盤整,因金融市場仍具不確定性。信貸市場復甦有限,加上套息需求疲弱,增加了瑞郎的買盤興趣。預計本周瑞郎將繼續受寵,特別是在投資者風險厭惡情緒仍高漲的情況下。另一邊,歐盟就如何修改全球金融系統多次出面發表講話,引來市場對下個月G8為了探討金融危機的解決方案將召開會議的猜測。儘管G8持續做出努力,但預計全球領導人要達成共識是不太可能的,因為信貸崩潰在各國的影響有所不同。不過,金融市場和全球經濟的不確定性可能在短期內將繼續引起匯市波動。預計本周風險情緒將繼續左右匯市,瑞郎再次可能忽略了基本面。換句話說,信貸市場和股市持續動盪將可能幫助推動低息貨幣的需求,瑞郎可能有上揚的空間。 |

lorahsu 發表在 痞客邦 留言(0) 人氣(53)

財匯資訊提供,摘自:證券日報

2008 / 10 / 25 星期六 12:20

| | 恐慌加劇 美元破位狂升 次貸危機愈演愈烈,不但引發環球金融風暴,更向實體經濟蔓延,自美國始,至歐洲,而亞洲,越南、印度、韓國自不待言,就連被寄予厚望的中國也難以倖免。數據顯示,今年前三季度,中國GDP同比增長9.9%,較上年同期回落2.3個百分點,而第三季度增速僅為9%,連續5個季度出現下降。還有誰能來拯救這次全球金融和經濟危機? 歐洲經濟惡化,早在意料之中,中國經濟的大幅放緩則著實讓人震驚,恐慌情緒頓時肆虐市場,避險買盤蜂擁而至;投資者信心重挫,美國金融機構的海外投資湧現贖回潮;歐洲經濟的惡化,導致歐系貨幣連番重挫等,令是次危機的始作俑者美國的貨幣--美元,成為規避風險的最佳標的,一路過關斬將,視多個重要阻力位為無物,破位狂升,自9月22日以來,美指一個月漲幅高達12%。 強勁如斯,令人瞠目結舌,試問美元何時歇腳喘息?如同半年前,面對美元的跌跌不休,投資者的發問,何處是底?毫無疑問,投資信心的缺失,使得全球金融市場的動盪仍會反覆,第二輪救市難彰成效,資產贖回潮也會持續一段時間;歐系貨幣由於存在寬幅的降息空間,前景依然暗淡,因此,短期內美元仍可能在各種壞消息中掙扎向上,第一目標位88.4,第二目標位90。 需要提醒投資者的是,面對如此動盪的市場環境,謹慎的投資策略不可以「保守」簡單冠之,畢竟美國兩次大手筆救市,已使其本就惡劣的財政赤字問題更加惡化,資產贖回潮也不會無休止,更何況月底美聯儲仍可能減息,需小心美元在高位回調,嚴格止損。在市場波幅如此巨大的環境下,稍有疏忽,就會陷入極為被動之局面,切記!切記! 澳元:暫作喘息 澳聯儲本周公佈了10月7日貨幣政策會議記錄,根據會議記錄顯示,澳聯儲此次降息100個基點僅僅是拉開了一個序幕,預計在2009年初澳聯儲會在現有基礎上再減息1%。近日澳元兌美元匯價由於澳聯儲的減息而大幅下跌,相信如果澳聯儲11月的議息會議上決定繼續減息,對澳元的打壓是必然的。 澳洲本周公佈了第三季度消費者物價指數和生產者物價指數,年率和季率均高於預期。儘管通脹壓力持續不減,但在目前全球經濟放緩的情況下,經濟下行風險已超出通脹所帶來的壓力,相信不會影響澳聯儲下次減息的幅度。澳元下周或會稍作喘息而以區間波動為主。 支持位:0.6526 0.6495 阻力位:0.6800 0.6899 波動區間:0.6495-0.6899 歐元:傾向下行 本周全球股市大幅下滑,商品價格下跌,企業利潤收窄,全球經濟籠罩在一片黑暗之中。而歐元區公佈的數據也證實了這一點,歐元區8月經濟帳季調後數據-84億歐元,大幅差於前值的-17億歐元;未季調數據為-18億歐元,較前值的-11億歐元為差。經常帳錄得負值,顯示歐元區的資金流出已超過了資金流入,出口持續較少,大大打壓了歐元。另外,歐元區8月工業訂單指數也大幅差於預期和前值。眾多數據不利歐元,而市場對歐洲央行降息預期持續升溫,目前歐元兌美元進一步下行風險較大。 支持位:1.2726 1.2481 阻力位:1.3080 1.3140 波動區間:1.2481-1.3140 英鎊:下行風險增加 英鎊本周走勢與歐元相似,但下滑幅度卻大大超過歐元。英國央行行長金恩本周言辭犀利地指出,英國經濟似乎正走向衰退。受其影響,當日英鎊兌美元創下1992年9月以來的最大單日跌幅。經濟形勢的嚴重惡化意味著英國央行將進一步大幅減息,對於金融業占重大比例的英國經濟而言,外部資金的斷流影響深遠。英國統計局公佈的零售銷售月率降幅低於預期,但基本面大幅惡化仍是英鎊跌勢不減的罪魁禍首。儘管零售銷售好於預期,但前有金恩衰退言論,後有GDP數據的背景下,市場上的擔憂和恐慌情緒仍在擴散。因此,英鎊的前景不容樂觀,其兌美元走勢的下行風險陡增。 支持位:1.5610 1.5460 阻力位:1.6345 1.6500 波動區間:1.5460-1.6500 日元:最大贏家 本周的股市連連暴跌令市場風險規避情緒持續升溫,嚴重打壓了日元交叉盤,日元成了主要貨幣中的最大贏家。隨著美英經濟率先步入衰退,全球經濟衰退風險加劇,導致市場風險情緒有可能持續升溫,這將鼓勵投資者解除日元套息交易;而且日本法人和基金經理人大舉出貨海外股票、債券以及高收益貨幣,將資金遣返回國的舉動,推動日元不斷升高,美元兌日元將繼續看空。從日K線圖上看,美元兌日元已到達頭肩底型目標97.00附近,若匯價繼續在110.10下方波動,下一強力支撐位於2008年3月的95.75! 支持位:96.00 95.75 阻力位:98.70 99.35 波動區間:95.75-99.35 |

lorahsu 發表在 痞客邦 留言(0) 人氣(54)