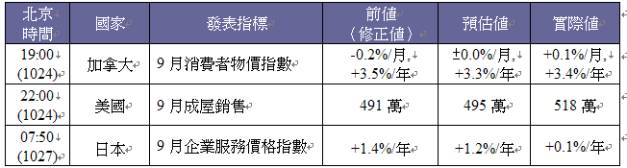

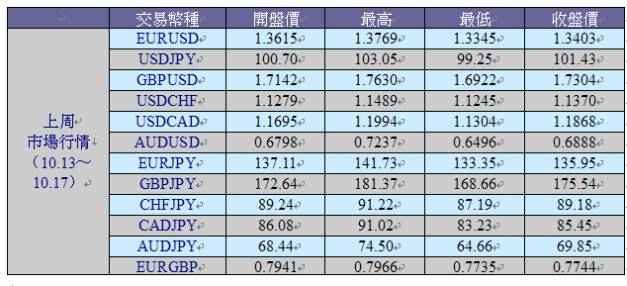

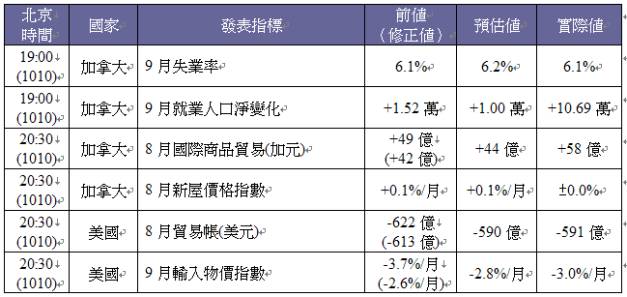

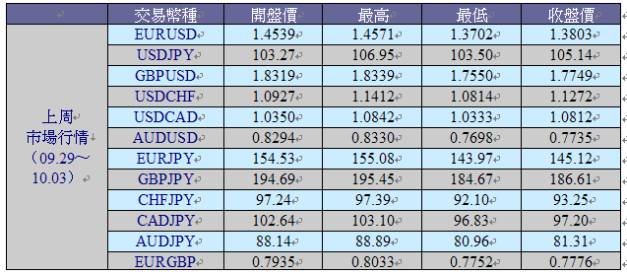

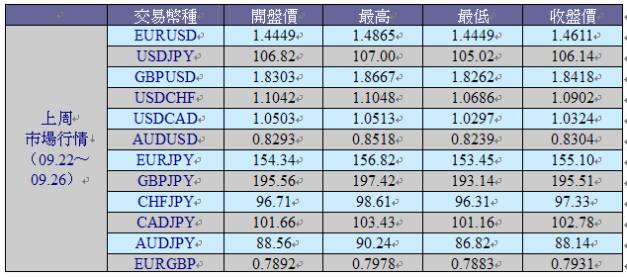

上週重要事件

l 美國聯準會在上週四利率決議中維持利率不變,主要原因為美國的通膨數據持續低迷,以及全球金融市場持續動盪,此外聯準會也調降了美國明後兩年GDP的成長預估。

l 英國央行委員於上週一表示由於薪資的加速上升,利率需要相對的快速上調。然而央行首席經濟學家卻表示由於通膨風險仍然很低,且新興國家經濟走弱的風險依然存在,因此英國央行可能不得不降息,而不是升息,以上言論顯示英國央行對於是否升息的看法依舊分歧。

l 瑞士央行上週四表示維持其負利率政策不變,並宣稱瑞朗的匯價仍然過高,將會採取進一步的政策促使瑞朗貶值。

l 中國央行開放境外央行進入中國銀行間的外匯市場,其中包含即期、遠期和期權交易,並表示境外央行及其交易對手不需要為此類交易提存外匯風險保證金。

l 日本央行於週二宣布維持利率不變,且仍會以每年80億日圓的速度購買債券。日本央行指出海外市場的動盪、新興國家經濟走弱,可能造成日本出口及產出的放緩,未來將不利日本經濟成長。

l 標準普爾表示日本政府的採行的經濟復甦政策「安倍經濟學」在未來兩三年無法逆轉經濟惡化的局勢,因此將日本主權信用評等由AA-下調至A+。

l 標準普爾表示南韓未來的經濟表現將優於多數已開發中國家,且南韓銀行外債下降,因此將韓國的主權債信評等由A+調升至AA-。

美元兌新台幣匯率走勢

SEP/21/2015

<上週走勢>

上週台幣匯價高點在32.340、低點為32.795,以32.663作收,較前週收盤價升值4.7分。

上週台幣呈現升值走勢,主要是因為在週五美國FOMC會議之前投資人降低了美國升息的機率,導致全球股市出現反彈,在部分外資回流至亞洲股市下,亞幣匯價持續反彈,台幣從32.600走升至32.500下方。週五凌晨美國聯準會維持利率不變,並發表偏鴿派的會後聲明,此舉引發非美貨幣大幅反彈,台幣也跟著大幅走升,盤中最高來到32.340。上週台幣大部分實質成交區間落在32.340~32.600,終場收在32.663。

<未來分析>

展望後市,預期未來一週台幣震盪走升機率較高。理由如下:第一,就國際美金來看:上週美國聯準會決議維持利率不變,並對通膨前景及全球經濟疲弱感到憂心,動搖了投資人對於聯準會在今年內升息的決心,短期內國際美金面臨修正風險,台幣有機會回升。第二,亞幣反彈:近期亞幣下跌的部分原因在於美國九月份升息的預期,結果上週美國維持利率不變,可能引發一波短暫的資金回流亞洲,台幣會因此而受惠。第三、從盤勢來看:本週進入月底出口商拋匯高峰期,台幣偏強。但長期來看,由於台灣經濟基本面尚未出現改善跡象,且美國今年底升息預期依然存在,因此台幣尚未有大幅度升值的空間,建議有美金需求的客戶逢低買入美金。

<預估本週>本週區間:32.000 – 32.600

美元兌人民幣匯率走勢

SEP/21/2015

<上週走勢>

上週境內外人民幣匯價小幅升值,由於美聯儲利率決議在即,市場觀望氣氛較重,加上人行在境內市場繼續入市穩定匯價,因此,週五前市場大抵表現平靜,境外人民幣盤整於6.39-6.41之間;境內人民幣於6.37附近窄幅波動,週五美聯儲宣布維持利率不變,緩解非美貨幣貶值壓力,人民幣亦往升值方向移動,另市場傳出人行繼續修補境內外套利交易漏洞,調高部分銀行人民幣購售業務平盤交易手續費至0.3%,境內外人民幣價差已縮小至300點以內,終場, 境內人民幣收在6.3643,週線升值90點;境外人民幣收在6.3860,週線升值約200點。

<未來分析>

展望後市,預期短線人民幣維持穩定機會較高,但長線難以大幅走強。分析如後,首先,中國國家主席習近平將於本週至美國進行國事訪問,由於政治事件主導性強,因此短期有利人民幣維持穩定波動,再者,人行近期對於套利活動多所打壓,將使境外人民幣往境內匯價方向靠攏,亦讓短期境外人民幣貶幅受限,然而,上週美聯儲暫未升息原因之一,在於全球經濟前景不理想,美聯儲已確認中國經濟放緩事實,因此,人民幣貶值預期是否消除,其根本決定因素仍是中國經濟是否能穩住下行壓力,干預非為長久之計,且即便美聯儲暫時按兵不動,如未來市場焦點轉向全球經濟疲弱前景,非美貨幣反彈將難以持續, 因此,建議有人民幣需求客戶不必追價,如有持倉者逢高減碼為宜。

<預估本週> USDCNH區間:6.3600 - 6.4200

美元兌日圓匯率走勢

SEP/21/2015

|

前周交易區間 |

|

|

119.03 |

120.99 |

<上週走勢>

週初受到全球股市下跌的影響,USD/JPY呈現緩步下行的走勢,週二日本央行利率決議未擴大貨幣寬鬆的規模,並表示對日本經濟前景的樂觀看法,帶動日幣升值,USD/JPY一度跌破120關卡,但週三日本被調降信評,使得USD/JPY止跌回升來到週間高點120.99,隨後由於美聯儲維持利率水準不變,在國際美金走弱的影響之下,USD/JPY再度大跌至週間低點119.03,隔日獲利了結的買盤使USD/JPY收斂了跌幅,匯價最後收在119.98,週線下跌60點。

<未來分析>

預期USD/JPY本週將呈現偏空的格局,主要原因為:一、上週日本央行利率決議維持目前的資產購買規模不變,並表示日本經濟能夠抵禦中國經濟放緩及其他地區需求疲弱帶來的衝擊,目前日本產出和出口疲弱只是暫時現象,現在沒有進一步擴大寬鬆計劃的需求,對於日本經濟樂觀的看法可望帶動日圓升值,二、上週美聯儲維持目前利率水準不變,並表達對於新興市場經濟放緩及通膨疲弱的擔憂,偏鴿派的言論使得國際美金走低,由於美聯儲再次推遲升息的時間點,使得市場不確定性依然存在,預期避險貨幣將持續走強,USD/JPY後續走勢看空。綜合以上,建議逢高做空USD/JPY。

<預估本週> 美元兌日圓:118.00 – 121.50

歐元兌美元匯率走勢

SEP/21/2015

|

前周交易區間 |

|

|

1.1212 |

1.1459 |

<上週走勢>

週初受到中國股市下跌引發的避險情緒影響,EUR/USD在1.13附近震盪,隨後幾日,受到美股上漲及歐洲央行官員表示ECB已做好必要時擴大QE規模的言論影響,匯價走低至1.1212,但週三公布美國消費者物價指數下跌0.1%,帶動EUR/USD反彈至1.13附近,週四FOMC會議結果為維持目前利率水準不變,並下調利率走勢的預估值,帶動國際美金走低,EUR/USD上漲至週間高點1.1459,隔日在獲利了結賣壓之下,匯價跌回1.13下方,最後是收在1.1267,週線下跌68點。

<未來分析>

預期本週EUR/USD將呈現區間震盪的格局,主要原因為上週美聯儲維持利率水準不變,並且表明新興市場成長放緩、通膨疲弱及美元走強等風險,使美聯儲並不急於升息,目前市場認為第一次升息的時間點將推遲至12月亦或是明年1月,因此短期內國際美金難以大幅走強,EUR/USD匯價可望獲得支撐,然而另一方面,上週公布歐元區消費者物價指數不及預期,且有歐洲央行官員表示歐元區與美國貨幣政策軌跡不同,基於歐元區經濟成長和通膨下行的風險增加,ECB做好採取行動的準備,市場認為ECB很有可能將QE政策延長至明年9月以後,預期EUR/USD上行的空間將受到限制,操作上建議區間操作,區間設在1.11-1.15之間。

<預估本週> 歐元兌美元:1.1100- 1.1500

新台幣利率走勢分析

新台幣利率走勢分析

104.9.14-104.9.18

|

銀行隔夜拆款利率 |

0.28﹪~ 0.37% |

|

30天期短票利率 |

0.46﹪~ 0.47﹪ |

|

公債-20年期-A04107 |

1.87% |

|

-10年期-A04112 |

1.1888%~1.2588% |

|

- 5年期-A04109 |

0.762% ~ 0.8779﹪ |

一、在央行啟動ㄧ連串引導利率走低措施後,市場資金水位偏高,惟拆款需求疲軟及發票量小,短期利率穩於低位,週四美聯儲宣布維持利率不變,市場對我國央行降息的預期略有增溫,週五隔夜拆款利率為0.28%~0.37%,一週拆款利率為0.32%~0.42%,30天期短票利率成交在0.46%~0.47%。

二、本週公債殖利率小跌。美國FOMC會議前夕,台債延續上週空頭走勢,殖利率持續走升,並創一個月以來新高。之後Fed宣稱維持利率不變,10年期指標債104-12殖利率逆轉收低。週五20年104-7期、10年104-12期、5年104-9期分別以1.87%、1.1888%及0.81%作收。受到全球經濟前景不佳及美國通膨偏低的影響,Fed維持利率不變;目前市場焦點在於下週我國央行是否降息,台債轉為中性偏多氣氛,預期央行理監事會議前,殖利率將呈盤整格局。10年期指標債104-12交易區間為1.15%~1.25%。